Split payment — od jakiej kwoty obowiązuje i kto musi płacić?

Zobacz, od jakiej kwoty obowiązuje split payment. Dowiedz się, jak wystawić fakturę split payment zgodnie z obowiązującymi przepisami.

Poznaj z nami wszystkie tajemnice Polskiego Ładu

Polski Ład sprawił, że zmianie uległa kwota wolna od podatku, wprowadzono również nowe ulgi oraz pojawiły się przekształcenia w składce zdrowotnej czy ryczałcie. Efekt wprowadzenia nowych przepisów odczuł więc niemal każdy Polak. Jak w takim razie nie pogubić się w gąszczu nowych informacji? Kto skorzysta, a kto straci na Polskim Ładzie? Przedstawiamy garść najważniejszych informacji.

Program Polski Ład został przygotowany z myślą o zwalczaniu skutków pandemii Covid-19. Swoim działaniem obejmuje wiele gałęzi życia społecznego oraz gospodarczego. Nowe rozwiązania podatkowe weszły w życie 1 stycznia 2022 roku, chociaż w większości regulowane są przez ustawy, które zostały podpisane jeszcze w 2021 roku. Polski Ład, zwany na początku Nowym Ładem to projekt, którzy został stworzony przez aktualną partię rządzącą, czyli Prawo i Sprawiedliwość.

Jednym z głównych odbiorców programu, mają być rodziny, które rozliczają się z podatku dochodowego w naszym kraju. W ramach Polskiego Ładu mogą one liczyć m.in. na wsparcie finansowe w wysokości 12 tys. złotych na drugie i kolejne dziecko. Świadczenie może zostać wypłacane przez rok, w comiesięcznych ratach po 1000 zł, lub przez dwa lata w transzach po 500 zł.

Zmieniono również sposób wspólnego rozliczania małżonków. Od 2022 roku, podatnicy mogą się razem rozliczyć już w tym samym roku, w którym zawarli związek małżeński. Do tej pory, było to dopuszczalne dopiero w następnym roku podatkowym.

Reformą, która swoim działaniem objęła w szczególności duże rodziny jestUlga dla rodzin 4+ zwana teżPIT zero dla rodzin. Z ulgi może skorzystać każdy, kto w danym roku podatkowym sprawował władzę rodzicielską, był opiekunem prawnym czy też rodzicem zastępczym dla co najmniej czworga dzieci. Obniżka podatku dotyczy wszystkich rodziców oraz opiekunów bez względu na ich stan cywilny.

Ulga polega na zwolnieniu z podatku PIT przychodów osiągniętych dzięki pracy na etacie, z umów zlecenia oraz z przychodów z pozarolniczej działalności gospodarczej. Obejmuje ona dochody do wysokości 85 528 zł rocznie u każdego z rodziców. Dla dwojga limit przychodu, który podlega zwolnieniu wynosi 171 056 zł rocznie.

Polski Ład wprowadził również dodatkową ulgę dla osób będących samotnymi rodzicami. Mogą oni odliczyć od podatku dochodowego od osób fizycznych kwotę 1500 zł. Ze zmiany może jedynie skorzystać jeden rodzic, który dodatkowo spełnia wszystkie pozostałe warunki.

Wśród nich znajduje się konieczność bycia stanu wolnego lub też pozostania w związku małżeńskim w sytuacji, w której jeden z rodziców został pozbawiony praw rodzicielskich. Prawo do ulgi przysługuje również podatnikowi, który opłaca obowiązkową daninę w Polsce, posiada małoletnie dzieci (w niektórych sytuacjach pełnoletnie do 25. roku życia) oraz samotnie je wychowuje.

Warto pamiętać o tym, że kwota jest stała i wynosi 1500 zł niezależnie od ilości potomstwa. Nie może ona też przewyższać kwoty podatku, od której jest odliczana. Zgodnie z zasadą samoopodatkowania, uprawniony musi sam zastosować ulgę podczas wypełniania rocznego zeznania podatkowego.

Jak to wygląda w praktyce?

Posłużmy się przykładem. Pan Robert ma czworo dzieci, które sam wychowuje. Spełnia też wszystkie warunki do zastosowania ulgi. W takiej sytuacji jednak nie może odliczyć sobie kwoty 6000 zł (czyli 4 × 1500 zł na każde dziecko), tylko odlicza raz 1500 zł bez względu na liczbę dzieci.

Inny przykład dotyczy Pani Zofii, która jest panną. W ostatnim tygodniu danego roku urodziła córeczkę. Ten fakt sprawił, że nabyła prawo do uzyskania ulgi w pełnej kwocie 1500 zł, bez konieczności proporcjonalnego dzielenia jej przez ilość miesięcy, w których jest matką.

Ulga dla pracujących seniorów to kolejna preferencja podatkowa, która tym razem dotyczy kobiet 60+ oraz mężczyzn 65+ wciąż aktywnych zawodowo. Ulga umożliwia zwolenianie z PIT przychodów z pracy na etacie czy umów zlecenia i obejmuje przychody do kwoty 85 528 zł. Z preferencji podatkowej można skorzystać w trakcie roku przy obliczaniu zaliczek lub też w zeznaniu podatkowym składanym za dany rok.

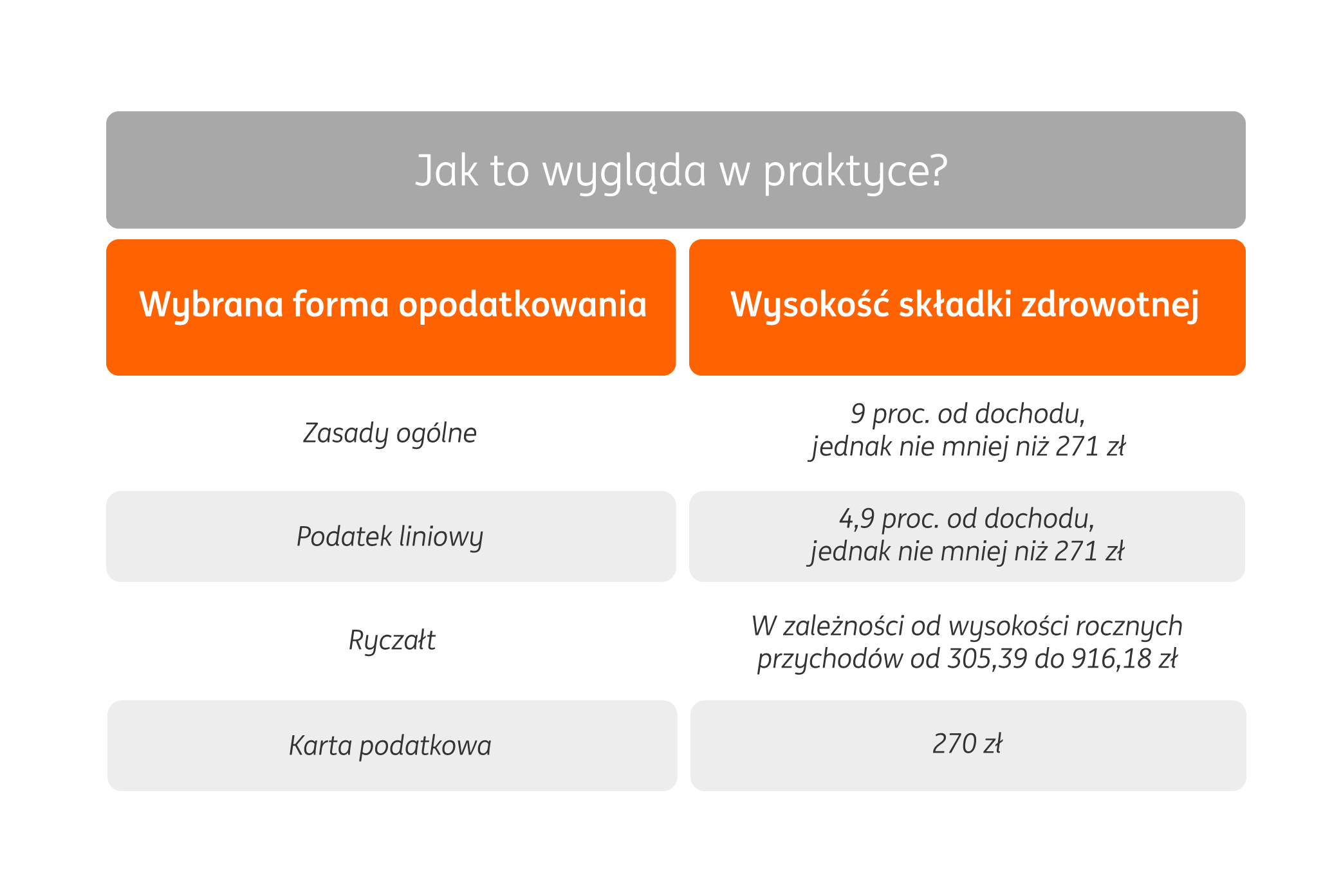

Zmiany związane z Polskim Ładem w dużej mierze dotyczą osób prowadzących działalność gospodarczą, często niezależnie od dochodu oraz sposobu opodatkowania. 1 stycznia 2022 roku zostały bowiem wprowadzonemodyfikacje dotyczące składki zdrowotnej. U dużej liczby podatników podstawą wymiaru naliczania wysokości składki będzie faktyczny dochód. Dodatkowo przedsiębiorcy nie mogą już skorzystać z prawa do odliczenia składki zdrowotnej od podatku, tak jak było to do tej pory.

Jak to wygląda w praktyce?

Co ciekawe, składka zdrowotna aktualnie stała się nowym podatkiem. Dzieje się tak, chociażby dlatego, że ustawodawca nie uwzględnił tzw. różnic remanentowych. To oznacza, że jeśli handlowcy, którzy będą chcieli sprzedać towar, który znajdował się na ich magazynie już pod koniec 2021 roku, to niestety zapłacą wyższą składkę zdrowotną. Problem ten dotyczy jedynie przedsiębiorców, którzy rozliczają się na podstawie KPiR, czyli księgi przychodów i rozchodów.

Zmiany spowodowane Polskim Ładem sprawiły, żezamrożono również kartę podatkową. Co to znaczny? Od tego roku, ten sposób rozliczania się z fiskusem, mogą wybrać jedynie firmy, które zdecydowały się na kartę przed 2021 rokiem. Zmiana ta spowodowała, że liczba przedsiębiorstw rozliczających się w ten sposób będzie sukcesywnie maleć.

Polski Ład wprowadził równieżnowe zasady wykupu leasingowanych samochodów. Od stycznia 2022 roku, auto wykupione po leasingu na cele prywatne, może zostać sprzedane przez przedsiębiorcę dopiero po upływie 6 lat. Jeśli zrobi to wcześniej — zapłaci podatek dochodowy. Do tej pory, okres karencji wynosił jedynie 6 miesięcy.

Zmianie uległa również ustawa z dnia 6 marca 2018 r., zwana potocznie Prawo przedsiębiorców. Od 2022 roku, obowiązkiem firm jest udostępnienie klientowi możliwości dokonywania płatności za pomocą bezgotówkowego instrumentu płatniczego. Może to być karta płatnicza (dlatego będzie potrzebny terminal), czy też szybki system płatności mobilnych BLIK. Co ciekawe, bezgotówkowy system płatności ma być dostępny w każdym miejscu świadczenia usługi. Może to być stacjonarny sklep, ale również taksówka.

Polski Ład wprowadził równieżwyższą kwotę wolną od podatku. Jeśli dochód przedsiębiorcy, który rozlicza się według skali podatkowej (czyli na zasadach ogólnych) nie przekroczy 30 000 zł, to nie zapłaci on w ogóle należnej daniny.

Kolejną zmianą dla przedsiębiorców jestpodwyższenie I progu podatkowego do kwoty 120 000 zł. Ta grupa osób, których roczne dochody nie przekroczą tej wartości, zapłaci podatek w wysokości 17 proc. Przedsiębiorcy z wyższymi dochodami będą zmuszeni zapłacić nieco większą daninę wynoszącą 32 proc. Dla przypomnienia w 2021 roku górna granica I progu wynosiła 85 528 zł.

Na Polskim Ładzie ma skorzystać przede wszystkim klasa średnia, dla której wprowadzono dodatkową ulgę w postaci nowej preferencji podatkowej.Ulga dla klasy średniej przysługuje przedsiębiorcom opodatkowanym według skali podatkowej i osiągających przychód pomiędzy 68 412 zł a 133 692 zł. Według założeń ma ona zniwelować skutki zmian w sposobie rozliczenia składki zdrowotnej.

Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mogą rozliczać się z fiskusem na podstawie podatku liniowego, który do tej pory wynosił 19 proc. niezależnie od wielkości uzyskiwanych przychodów. Zmiana związana z ubezpieczeniem zdrowotnym sprawiła, że obowiązkowa danina powiększyła się o 4,9 proc. a więc aktualnie wynosi 23,9 proc. Podatek liniowy w Polskim Ładzie dla wielu przedsiębiorców przestał być więc opłacalny, zwłaszcza że korzystały z niego przede wszystkim firmy o wysokich dochodach.

Trzecią formą opodatkowania, którą mogą wybrać przedsiębiorcy jestryczałt od przychodów ewidencjonowanych. Reformy Polskiego Ładu wprowadziły w tym zakresie, również zauważalne zmiany.

Jedną z nich jest fakt, iż od 2022 roku dla niektórych zawodów zostałyobniżone stawki ryczałtu. Dla przykładu przedsiębiorcy z branży IT, w niektórych sytuacjach mogą skorzystać ze stawki wynoszącej 12 proc., a architekci mają prawo stosować nową stawkę w wysokości 14 proc. Polski Ład uregulował również kwestie związane zopodatkowaniem najmu prywatnego. Od tej pory, jedyną dostępną formą opodatkowania takiego przychodu będzie właśnie ryczałt.

Chociaż reformy weszły w życie 1 stycznia 2022 roku, ministerstwo finansów już pracuje nad kolejnymi modyfikacjami, które mają stanowić „pakiet zmian” dla Polskiego Ładu. Większość z nich dotyczy małych i średnich przedsiębiorstw, które mogą najwięcej stracić na obowiązujących regulacjach. Co ciekawe, na początku lutego ze swojego stanowiska odszedł wiceminister finansów Jan Sarnowski, a nieco wcześniej swoją rezygnację złożył szef resortu finansów Tomasz Kościński.

Jedną z najważniejszych decyzji na początku zakładania działalności gospodarczej jest wybór formy prawnej. W Polsce można zdecydować się na przykład na jeden z kilku rodzajów spółek. Jakie są najpopularniejsze rodzaje spółek w Polsce? Czym się różnią i od czego zależy wybór? Wyjaśniamy. Rodzaje spółek Przedsiębiorcy w Polsce wybierać mogą spośród

Niektórzy przedsiębiorcy słysząc o faktoringu odruchowo obawiają się kosztów, jednak nie biorą pod uwagę tego, jak dużo dać może korzystanie z takiej usługi. Często jest ona ratunkiem dla wielu firm, a niektóre gałęzie biznesu powinny szczególnie zwrócić swoją uwagę na tę usługę. Faktoring – kiedy się opłaca? Sprawdź! Czy faktoring się

W każdej działalności gospodarczej istnieje grupa aktywów nieprzeznaczonych do użytku jednorazowego. Takie środki mają za zadanie służyć firmie przez dłuższy czas. Zasoby te określa się jako środki trwałe. Definicja wyraźnie podkreśla, że są one potrzebne do prawidłowego prowadzenia biznesu. Sprawdź, co to są środki trwałe i jak prawidłowo prowadzić ich

Jeżeli stoisz właśnie w obliczu potrzeby rozwoju Twojej niewielkiej firmy, ale nie wiesz, skąd pozyskać na to fundusze, sprawdź nasze porady – przed Tobą finansowanie małych firm przedstawione w formie przydatnych wskazówek! Przegląd dostępnych rozwiązań Finansowanie dla małych firm z reguły oznacza sposób na rozwój, zachowanie płynności, możliwość dokonywania inwestycji i